最近、色んなものの値上げや老後への不安から投資や運用に興味を持つ人が増えてきています。

つみたてNISA、iDeCo、年金保険、暗号資産(仮想通貨)、金、REIT、などなど。

色々ありますが保険で最近よく聞かれるのが「変額保険ってどうなんですか?」という質問です。

それに対して僕はいつも「合う合わないがあると思いますが、15年や20年以上先で使うお金であればメリットがある可能性が高い」と伝えています。

それと同時に「日々のお金を確保できているのであれば、使うお金と増やすお金を分けずに全部銀行に預けっぱなしが1番もったいない」とも伝えています。

ただネットやYouTubeには変額保険のデメリットを強調したような情報が多かったり、保険代理店などでは上手く誘導されてより増える商品を紹介されていなかったり、普通の人は自分に合った保険にたどり着けていないケースが多いように思います。

なので日々、変額保険を販売している僕が正直に大まかなメリット、デメリット、NISAとの違いなどを本当にざっくり解説したいと思います。

「保険は本当に全くわからん!」という特に若い方の助けにでもなればと思います。

(なので細かい部分は省いています)

- 変額保険って何?

- iDeCoとは比較しないの?

- 変額有期保険

- 変額個人年金保険

- つみたてNISA(新NISA)と変額保険のどっちが良い?

- 結局どれがおすすめ?運用重視ならば変額個人年金保険か、つみたてNISA。変額有期保険は死亡保障より「3大疾病払込免除」にメリットを感じるならあり。変額終身保険は一生涯の死亡保障に運用がオマケで付いてくる程度に考えておきましょう。

- まとめ。変額保険には3つの種類があります。保険屋に「どっちが良いですか?」と聞かれたら必ず「両方見せてもらえますか?」「全部見せてもらえますか?」と答えましょう。保険は「言葉」ではなく「数字」で比較するべきです。

変額保険って何?

一般的な生命保険(個人年金保険や終身保険)は払われた掛け金(保険料)を主に安定している国の債券で運用するのに対して、変額保険は株や投資信託など変動リスクのあるもので運用します。

つみたてNISAやiDeCoと似たような仕組みで、長期的にドカンと増える可能性もあれば元本割れする可能性もあります。

どんな結果になるかは自分で選んだ運用先(特別勘定)次第です。

iDeCoとは比較しないの?

個人的にiDeCoはかなりおすすめなんですが、原則60歳までは解約して使うことができないので、これから積み立てを始めようとしている若い方にはハードルが高く感じるかもしれません。

なので今回は比較から外します。

「変額保険」と言っても実は3種類ある。

よくネットなどで「変額保険」と言いますが、変額保険には3つ種類があり、それぞれに特徴があります。

変額有期保険

変額終身保険

変額個人年金保険

これらを一括りに「変額保険は〜」って評価するのはどうなの?と正直思います。

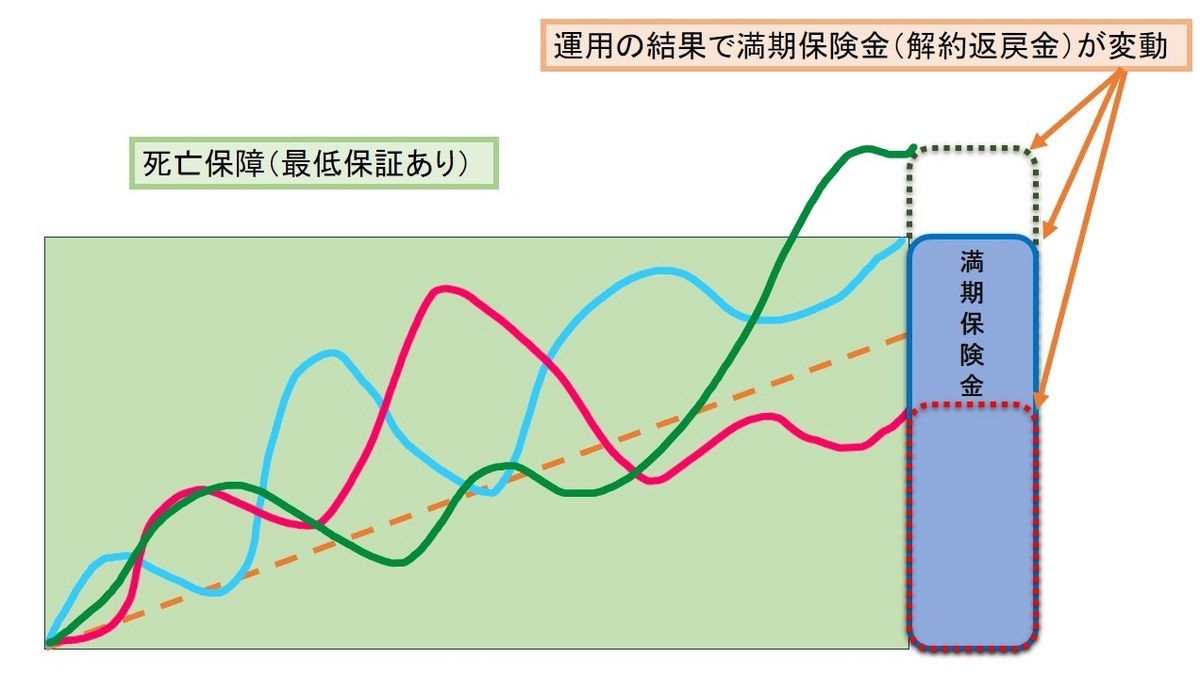

変額有期保険

今、保険相談に行くと大体おすすめされるのがこの変額有期保険になります。

代表的な商品名は、アクサ生命のユニット・リンク、メットライフ生命のライフインベスト、あんしん生命のマーケットリンク、T&Dフィナンシャル生命のハイブリッドつみたてライフ、など。

仕組み

例えば65歳まで月々老後に向けて積み立てをする場合、選んだ運用先の運用が上手くいけば65歳のときに戻ってくるお金を大きく増やすことができますが、運用が悪ければ元本割れリスクがあります。

何もしなければ増えていようが減っていようが65歳のときにお金が戻ってきて、保険は満了となります。

ただ65歳までは決まった額の死亡保障が付いていて、途中の運用がどれだけマイナスだったとしても死亡保障額が下がることはありません。

「将来に向けて運用しつつ、万が一のときには誰かにちゃんとしたお金を遺しておきたい」という人に合う保険だと思います。

ただし死亡保障はいらないという人には不向きな保険で、保険会社によって差はありますが実は払った保険料の約25%〜30%ぐらいが掛け捨ての死亡保障に充てられています。(厳密には諸費用や各手数料なども含んでいますがイメージです)

月1万円積み立てていたつもりが実際は積み立てに約7,500円、不要な死亡保障に約2,500円払っていた、ということになります。

◎メリット

将来に向けてお金を運用しつつ、死亡時には最低保証された死亡保険金が付いている

×デメリット

掛け捨ての死亡保障部分に結構、保険料が充てられている

保険屋が、死亡保障が不要な人にもこれをおすすめする理由は単純に手数料が高いからです。

「積み立てに死亡保障が付いている保険と、付いていない保険だったらどちらが良いですか?」なんて聞き方されたら「死亡保障が付いている保険」って普通言いますよね。

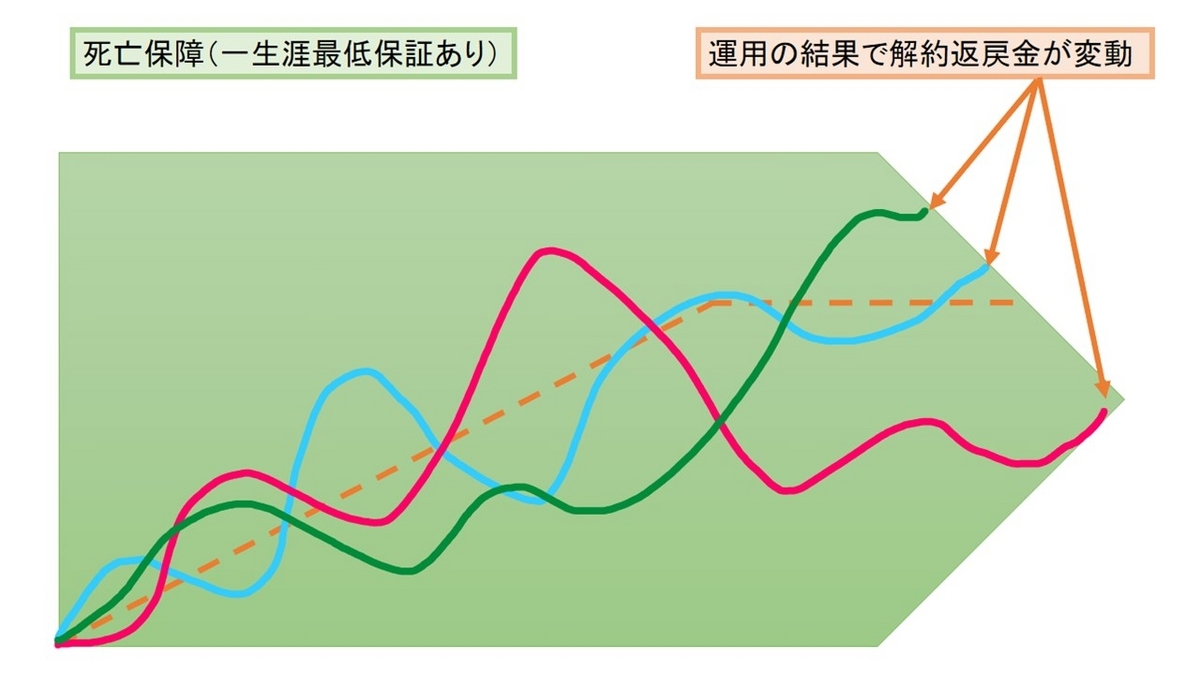

変額終身保険

代表的な商品は、ソニー生命のバリアブルライフ(終身型)など。

仕組み

一生涯の死亡保障を確保しつつ、払った保険料を株や投資信託などで運用する保険です。

変額有期保険との違いは、例えば65歳まで積み立てた場合、最低保証された死亡保障が65歳以降も一生涯続きます。

運用が上手くいっていれば解約して自分の老後資金に、運用が悪ければ最低保証されているので自分の一生涯のお葬式代に、というような使い方ができます。

ただ最低保証された死亡保障が一生涯続くので、掛け捨てに充てられる保険料は変額有期保険より多くなります。

ソニー生命の場合は払った保険料の約49%前後が死亡保障関連に充てられているので、月1万円払ったとしたら約5,100円が積み立て、約4,900円が掛け捨て、のようになります。

なので仮に変額有期保険と同じ利回りで運用できた場合、変額終身保険は変額有期保険ほどお金は増えません。

どちらかというと積み立てより一生涯の保障がメインで、運用が上手くいってお金が増えると良いなぁ、という方に合っていると思います。

◎メリット

運用が悪くても最低保証された死亡保障が一生涯続く

×デメリット

死亡保障にかなりの保険料が充てられていて、運用メインには向いていない

保険屋があまり紹介しない理由は、一生涯の死亡保障として考えたら外貨建て終身保険の方が死亡保障を大きく持てる可能性が高いし、外貨建て終身保険の方が手数料も高いから。

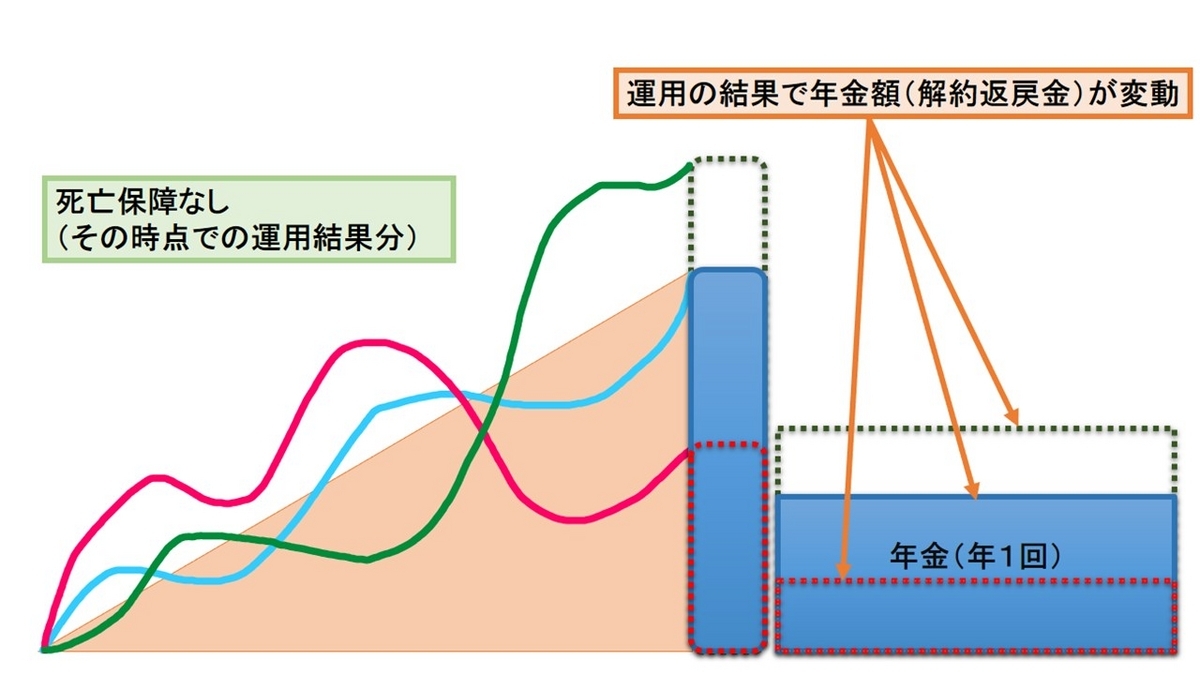

変額個人年金保険

代表的な商品は、ソニー生命のSOVANI。

仕組み

払った保険料をほぼ全て運用に回しますので、つみたてNISAに最も近い変額保険です。

その分、仮に変額有期保険や変額終身保険と同じ利回りで運用できた場合は最もお金を増やせますが、保証され死亡保障額はなく死亡時はその時点の運用結果相当額しか遺せません。

死亡保障がいらない人や、死亡保障は別の保険で準備している、という人には1番合うと思います。

◎メリット

運用効率が最も良い

×デメリット

死亡時の大きな保障はない

保険屋があまり紹介しない理由は、手数料が低いから。

つみたてNISA(新NISA)と変額保険のどっちが良い?

これもよく聞かれるんですが、それぞれにメリットデメリットがあるので自分の考えに合う方を選べば良いと思います。

◎つみたてNISAのメリット

(一定額まで)利益が出ても税金がかからない

例えば、変額保険を解約して一括で受け取ったときに利益が出ていたら「(利益分-50万円)×1/2」の額がその年の所得に加算され、少しだけ所得税や住民税がかかります。

一般的な株や投資信託はお金が増えたら約20%の税金がかかります。(引かれたり確定申告したり)

それがつみたてNISA(新NISA)だと利益が出たとしても税金がかからず丸々受け取れます。

(非課税枠にも限度額がありますが、これから始めようという方がいきなりそこまで払うことはないと思うので割愛します)

仮に同じだけの利益が出たら1番多く受け取れます。

×つみたてNISAのデメリット

口座の開設や設定が面倒

ファンド(運用先)が多すぎて何を選んで良いかわからない

つみたてNISAのデメリットや、始めない理由として上記2つは色んなサイトで書かれています。

実際に僕もSBI証券で口座を作ったんですが、めちゃくちゃ面倒臭く感じました。

各説明に専門用語も多いですし「証券口座といっしょにあれも始めませんか?これも始めませんか?」のような質問がやたら多く煩わしかったです。

正直「よほどNISAに前向きな人じゃないと口座開設の時点であきらめるだろ・・・」と思いました。

そして口座を開設したら運用先を選ぶんですが、次はその運用先が多すぎて迷いました。

誰しもが「スタートで失敗したくない」と考えると思うんですが、そのせいで調べたり迷ったりで中々一歩目が踏み出せないんですよね。

そして「今はまだやらなくていいか」となってしまうようです。

今日の時点でSBI証券は2640のファンド(運用先)があるようです。

変額保険はだいたいどの会社も10前後。

運用先選びは変額保険の方が簡単です。

結局どれがおすすめ?運用重視ならば変額個人年金保険か、つみたてNISA。変額有期保険は死亡保障より「3大疾病払込免除」にメリットを感じるならあり。変額終身保険は一生涯の死亡保障に運用がオマケで付いてくる程度に考えておきましょう。

ここまででざっくりと解説したように「変額保険」といっても実際は3種類あって、正直それぞれに特徴があるので「変額保険って良いんですか?」だけだと「変額保険はダメ」とも「変額保険はおすすめ」とも言えないんですよね。

ソニー生命の回し者ではありませんが、僕が1番おすすめだと思うのは変額個人年金保険です。

変額保険を検討する理由としては「お金を増やしたい」という人が殆どだと思いますし、お金を増やすのが目的ならばそれに特化した保険を選んだ方が良くない?と個人的には思います。

最初の面倒臭さを突破できるならば、つみたてNISAでも良いと思います。

変額有期保険はあえておすすめはしませんが「3大疾病払込免除」という特約にメリットを感じるならばありだと思います。

これは「悪性新生物(ガン)、急性心筋梗塞(心疾患)、脳卒中(脳血管疾患)のいずれかの要件に該当したら、その後の積み立てを保険会社が肩代わりしてくれる」という特約で「大きい病気になったからお金がかかってしまって将来への積み立てができなくなった」という事態を避けることができます。

家系や体質的にそういう病気が心配ならば、返戻率は落ちるけれども変額有期保険という選択もおすすめです。

変額終身保険は運用よりも一生涯の死亡保障として考えるならば良いかもしれません。

「外貨建て終身保険だと為替で月々の保険料が変動するのが嫌だし、円建ての終身保険は低解約返戻金タイプばかりで途中で解約したら元本割れが確定しているのが嫌」という人が結構選ばれます。

まとめ。変額保険には3つの種類があります。保険屋に「どっちが良いですか?」と聞かれたら必ず「両方見せてもらえますか?」「全部見せてもらえますか?」と答えましょう。保険は「言葉」ではなく「数字」で比較するべきです。

今回は超久々に保険について書きました。

どうも最近、営業側の手数料の面から死亡保障は必要ないのに変額個人年金を紹介されず、変額有期保険に誘導されているお客さんが多い気がしたので・・・

上にも書きましたが、結論から言うと変額個人年金保険が最もおすすめです。

とにかく同じ運用実績(利回り)だったら比べ物にならないぐらい増えるので。

加入から数年たてば、つみたてNISAのように月々の積立額(保険料)を増やしたり減らしたりできるので「そんなに長い間払い続けられるかなぁ・・・」と心配になる人も始めやすいと思います。

他の変額保険にはある死亡保障がありませんが、実はこれ別で定期保険や収入保障保険に入った方が割安だったりします。

分けることで「死亡保障はいらないから積み立ての保険だけ残そう」や「お金が必要だから積み立て保険は解約するけど死亡保障は残しておこう」などもできますし。

そんな説明も受けず「積み立てに死亡保障がある保険と、ない保険だったらどっちが良いですか?」という質問で誘導されて、変額有期保険に入っている人って沢山いるんじゃないでしょうか。

保険は口頭での説明だけで判断せず、ちゃんと見積書や設計書を出してもらって比較した方が良いですよ。

長くなったので今回はここで終わります。

次回は実際の返戻率などで変額有期保険、変額終身保険、変額個人年金保険の3つを比較してみたいと思います。