ちょっと前、久々に保険について書こうと思い変額保険の仕組みや違い、メリットデメリット等について書きました。

個人的に単純にお金を増やしたいならば変額個人年金保険がおすすめなんですが、今回は実際の数字を使って同じ掛け金(保険料)を同じ期間払った場合、お金の増え方(返戻率)がどれだけ違うのかを確認したいと思います。

変額保険を検討する際の参考にしていただければと思います。

- 【変額終身保険、変額有期保険、変額個人年金保険を比較】

- 【変額終身保険(例:ソニー生命)】

- 【変額有期保険(例:アクサ生命)】

- 【変額個人年金保険(例:ソニー生命)】

- 【死亡保障が必要ならば、変額個人年金保険+定期保険がおすすめ】

- 【変額有期保険のメリットは死亡保障よりも「3大疾病保険料払込免除特約」】

- 【まとめ。変額保険には3つの種類あるので、自分の目的や重視するポイントとそれぞれの特徴が合っているのかをしっかり見極めましょう。変額個人年金保険や変額終身保険は販売手数料が低く、こちらから言わない限り提案してこないことが多いので必ず比較してもらいましょう】

【変額終身保険、変額有期保険、変額個人年金保険を比較】

◎前提条件

30歳の男性と女性で比較します。

独身者であれば老後などなんとなく将来のお金、既婚者であれば子供の大学資金を考え始める人が多いタイミングなので。

月々約1万円を65歳まで積み立てる。

一応、変額保険やNISAなどの運用性商品は長期的に続けることでマイナス(元本割れ)のリスクを減らすことができます。

なので仮の定年までコツコツ積み立てられる金額で設定。

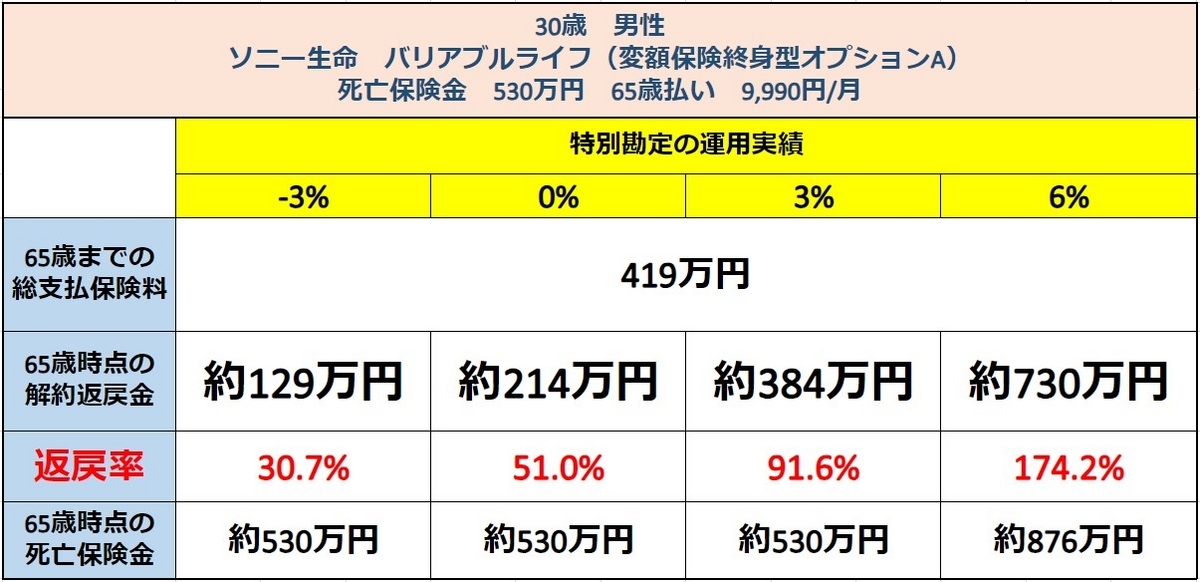

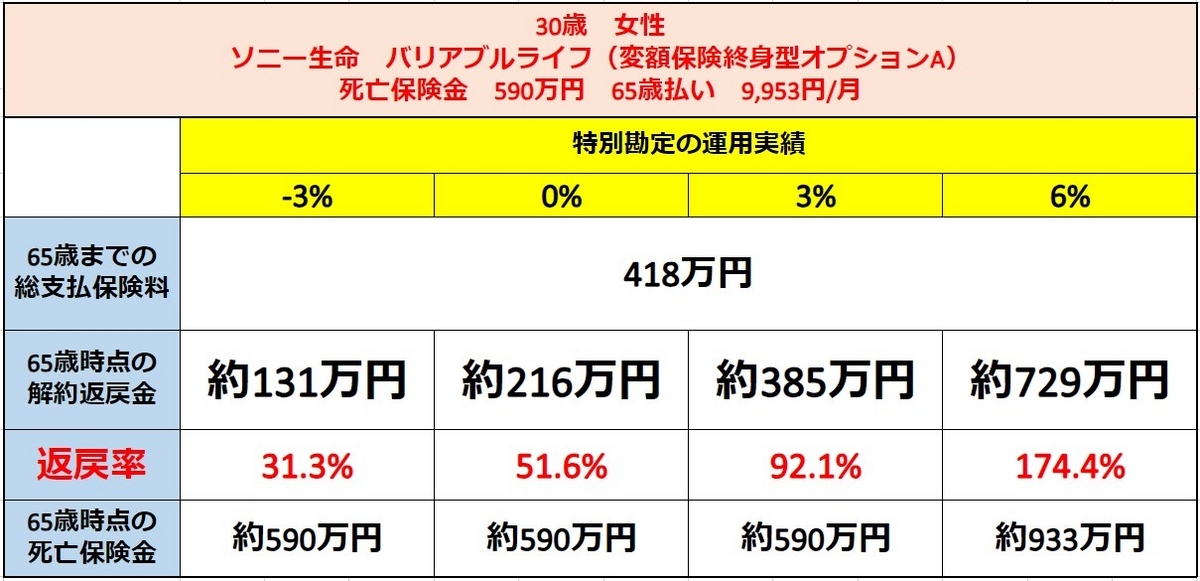

【変額終身保険(例:ソニー生命)】

イメージとしては一生涯の死亡保障が主な目的でオマケとして保険料を運用してみる、というような保険です。

なので返戻率は最も低い水準となっています。

表の見辛さは勘弁してください・・・

返戻率を見ていただくと分かりますが、仮に6%で運用し続けられたならば銀行で同額をコツコツ貯めた人より男女ともに約1.7倍お金を増やすことができます。

またこの表では分かりづらいですが、返戻率が最も低いと言ってもたぶん約4%以上で運用し続けられれば銀行や郵貯の預貯金よりは増えると思います。

そして仮に−3%やもっと低い運用実績が続いて解約返戻金が元本割れした場合でも、解約しなければ死亡保障額は一生涯最低保証されていて減ることはないので、自分のお葬式代として置いておけば損はしません。

(男性だと419万円払って530万円の死亡保障が、女性だと418万円払って590万円の死亡保障が一生涯継続します)

6%のように運用が上手くいった場合には死亡保障額もそれに合わせて増えていきますし、増えすぎている部分だけ取り出して現金化し死亡保障額は最低保障額をキープしたまま、ということもできます。

改めて死亡保障メインとして考えるならば悪くない保険だと思います。

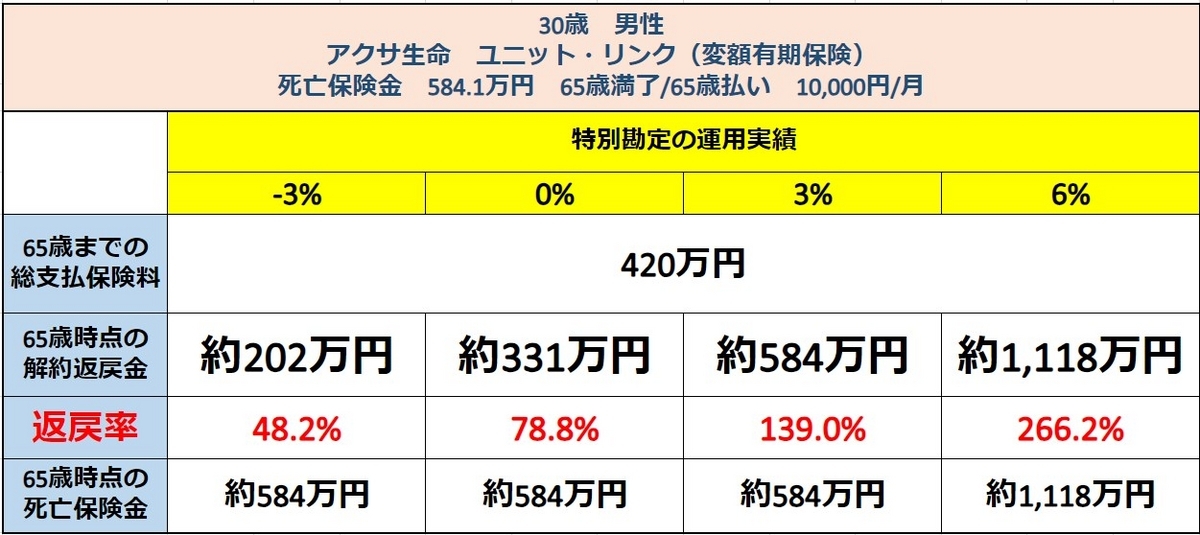

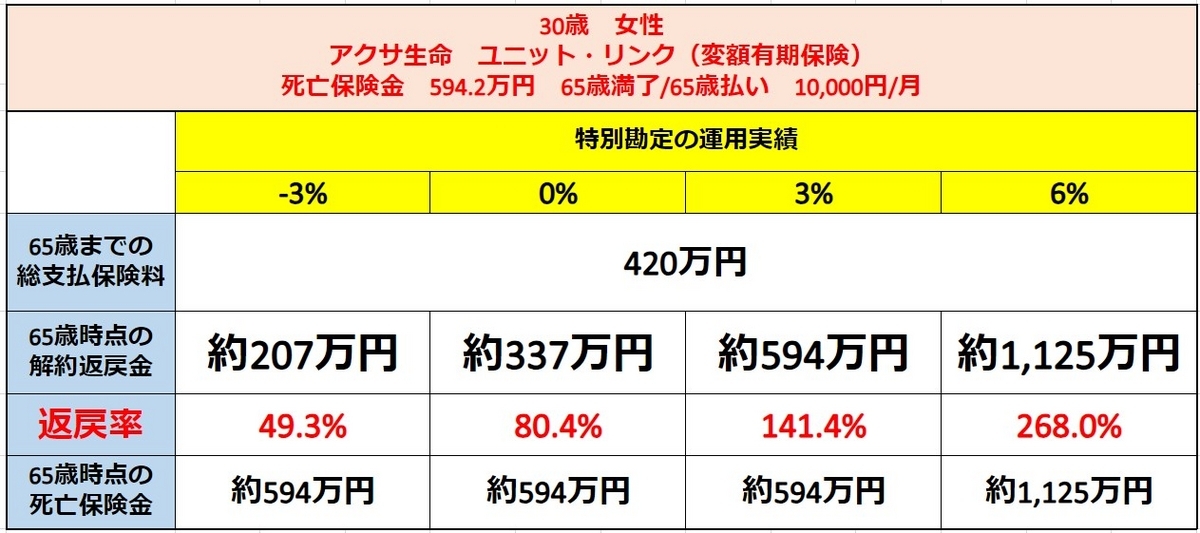

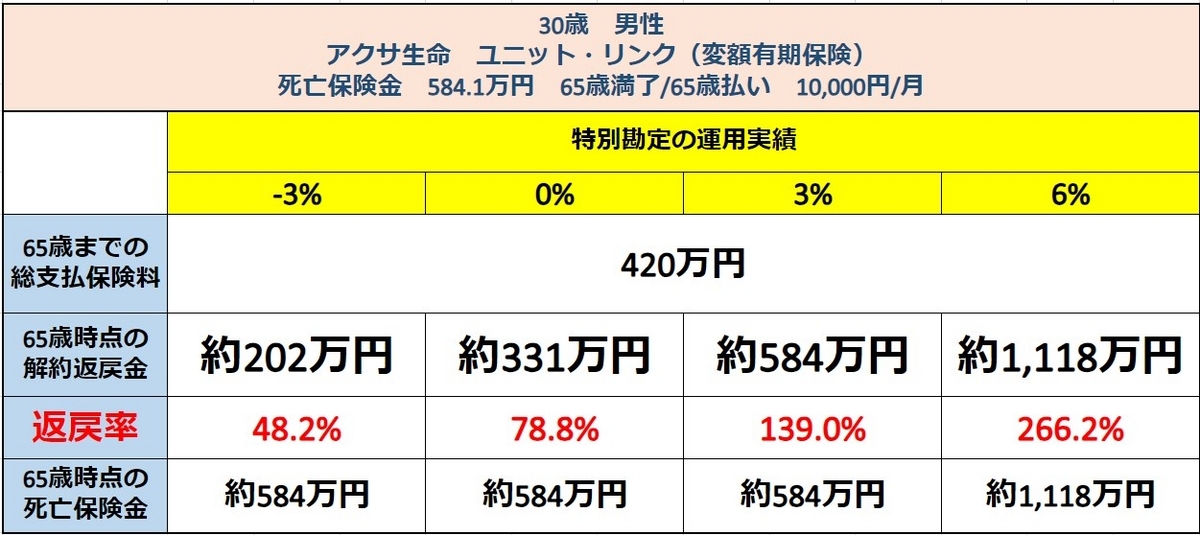

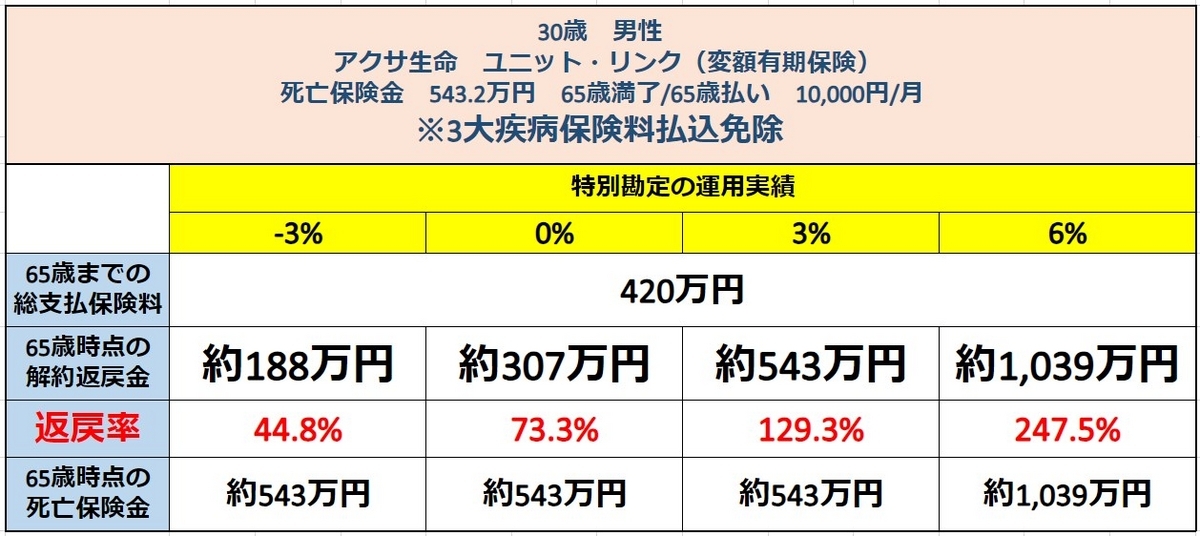

【変額有期保険(例:アクサ生命)】

期間を決めて保険料を積み立てつつ、その間に死亡してしまったら最低保証された死亡保障がある、という保険です。

変額終身保険との違いは満期(今回の例だと65歳)になると増えていようが減っていようが運用したお金が全て払い出されて保険は終了します。

満期以降、一生涯の死亡保障に変更できる会社も多いですが運用の結果がマイナスだと死亡保障は減ってしまいます。

ただその分、仮に同じ運用実績だったとしたら変額終身保険よりお金を増やすことができます。

こうやって見比べるとやっぱり変額終身保険より返戻率が高いですね。

仮に6%で運用できたとしたら65歳時点の解約返戻金は2.5倍以上になります。

正直よほど変な運用先(特別勘定)を選ばない限り、少なくとも3%以下の運用実績は考えづらいと思うんですが絶対というのはありません。

変額終身保険の場合、運用の結果がマイナスになったとしても死亡保障は一生涯最低保証されていましたが、こちらの変額有期保険は運用の結果がマイナスのまま満期を迎えると確実に損をします。

なのでそのリスクさえ許容できるのであれば、お金を積み立てて運用しつつその間は死亡保障額が最低保証されていて、変額終身保険より高い返戻率を期待できるという保険です。

運用中に死亡保障がある方が安心できるという人には向いているかもしれません。

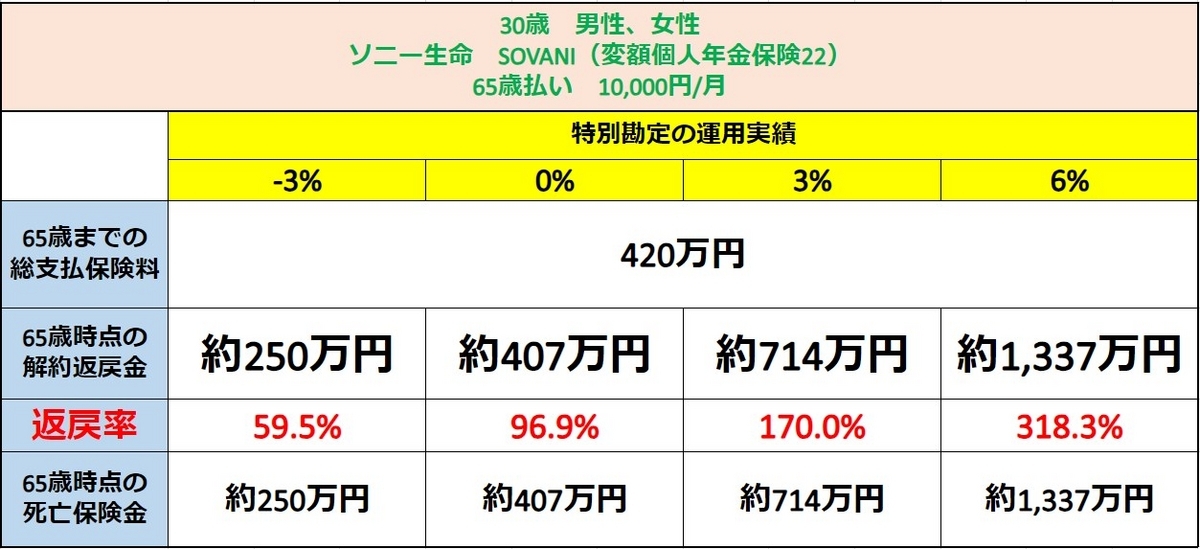

【変額個人年金保険(例:ソニー生命)】

期間を決めて単純に積み立て運用する保険です。

死亡保障はそのときの運用結果分となるので、加入直後や運用が悪いときに亡くなったらあまり死亡保障はありません。

その分、運用に多くの保険料が回り運用が上手くいけば最も増えます。

※死亡時は運用された金額がそのまま遺族に払われるだけなので、男性と女性で返戻率などに違いはありません。

返戻率を見ればわかると思いますが、仮に同じ運用実績だったとするとダントツで増えます。

他の2つと違って保険料がほぼ丸々積み立てに回っているのと、今回の例は30歳から65歳までの35年という長期で積み立てるので複利が大きく効いています。

大きな死亡保障はありませんが、運用が上手くいけば解約返戻金が変額終身保険や変額有期保険の死亡保障額を超えてくるので、加入して十数年以内に死亡しない限り死亡保障がないというデメリットは影響ないかもしれません。

死亡保障は不要だから、とにかくお金を増やしたいという人におすすめです。

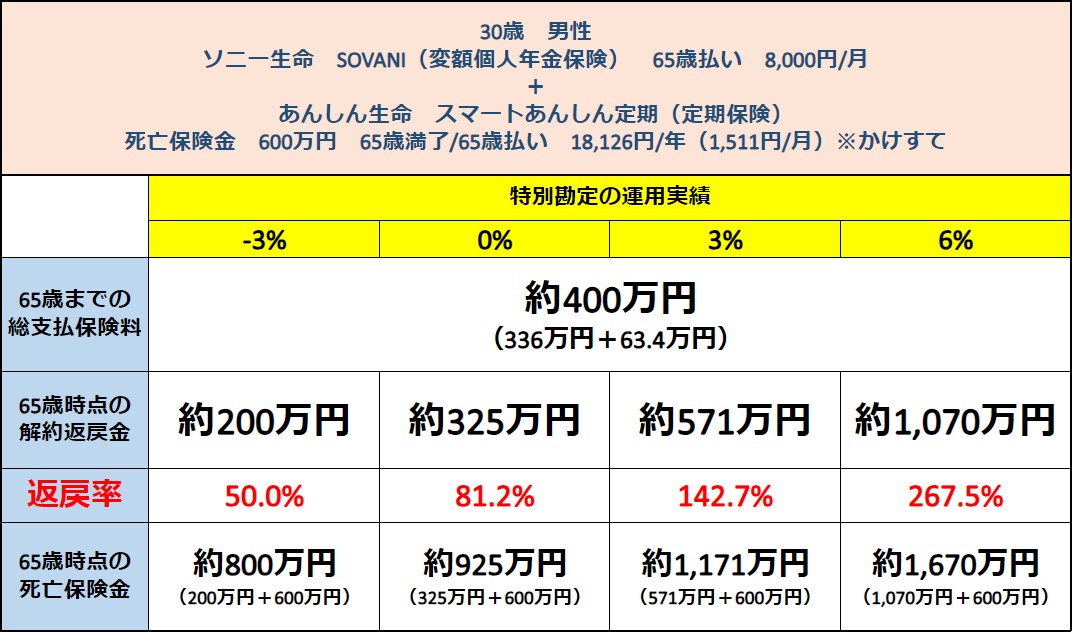

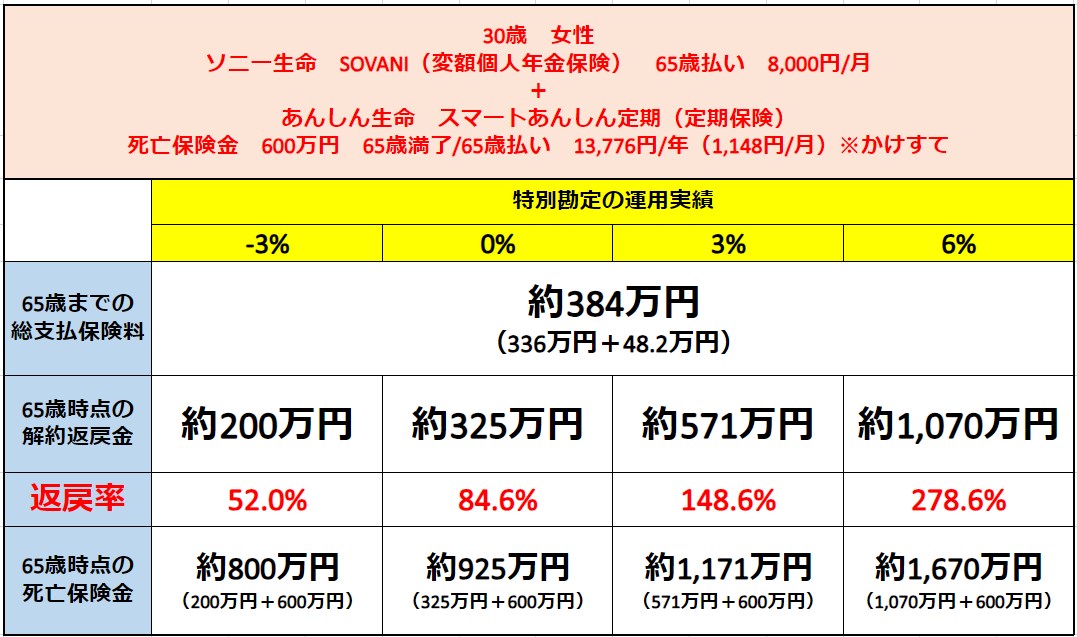

【死亡保障が必要ならば、変額個人年金保険+定期保険がおすすめ】

いくら変額個人年金保険の返戻率が高いとは言え、もし変額個人年金保険に加入して自分が死亡したときに運用が悪くて家族に遺せる金額が少なかったら嫌だ、という人もいると思います。

その場合は変額終身保険や変額有期保険に加入するよりも、変額個人年金保険と定期保険に加入するの方がおすすめです。

変額終身保険や変額有期保険は「積み立てに死亡保障が付いている」というのがメリットでしたが、だったら「積立保険」と「死亡保険」を別々に加入した方が分かりやすくないですか?

例えば上の例は変額個人年金保険の保険料を8,000円に下げて、下げた分の保険料で600万円の死亡保険(定期保険)に加入した場合の総支払保険料、解約返戻金、返戻率、死亡保険金の表です。

(600万円という保障額は、女性の変額終身保険と変額有期保険の保障額が約590万円だったので近い金額で合わせました。また、あんしん生命の定期保険は最低保険料の関係から年払いになっていますが65歳まで600万円の保障だと保険料は最安水準だと思います)

この表と変額有期保険の表を見比べていただくと分かると思いますが、変額個人年金と定期保険を組み合わせた方が65歳時点の返戻率も死亡保険金の金額も高くなります。

特に死亡保険金は定期保険の600万円+それまでの運用結果分になるのでかなり差があります。

また、分けることで「もう変額個人年金保険が結構貯まっているし、かけすての死亡保険は解約しよう」ということもできます。

そうすればかけすてを止めた分、総支払保険料を抑えられ更に返戻率が高くなります。

どっちが良いですか?

【変額有期保険のメリットは死亡保障よりも「3大疾病保険料払込免除特約」】

じゃあ変額終身保険や変額有期保険にメリットが全く無いかというとそうではありません。

変額終身保険は上でも書いたように運用の結果がどれだけ悪くても死亡保障額は一生涯最低保証されるので、運用が上手くいけば老後資金、上手くいかなければ自分のお葬式代、という風にどちらに転んでも損はしないようになっています。

変額有期保険のメリットに関しては、死亡保障があることより個人的には「3大疾病保険料払込免除特約」だと思っています。

(保険会社によって「7大疾病」だったり「特定疾病」と記載されていたりします)

3大疾病保険料払込免除とは悪性のガンと診断された場合や心臓の病気、脳の血管の病気で所定の条件に該当した場合に、その後の保険料は保険会社が全て立て替え続けてくれるというオプションです。

「大きな病気になって治療にお金がかかったり収入が減ったりしたから積み立てを続けられなくなった・・・」というリスクを回避できます。

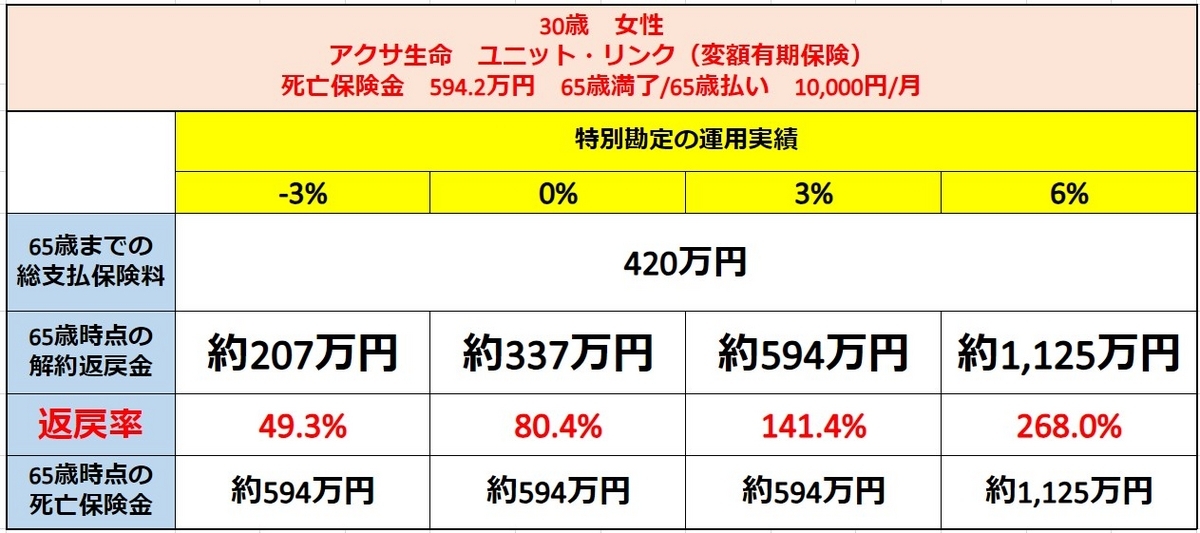

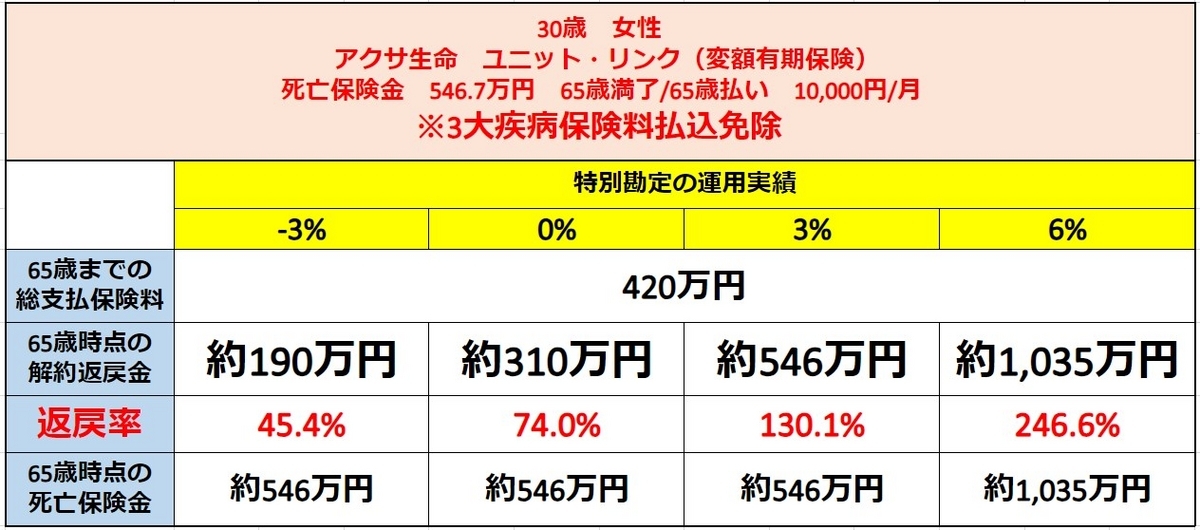

かなり見辛いと思いますが、アクサ生命の変額有期保険に「3大疾病保険料払込免除」を付けない場合と付けた場合の男性女性の比較です。

積立額(保険料)は全て1万円のままですが、「3大疾病保険料払込免除」は掛け捨てのオプションなので付けた方は解約返戻金が少なくなっています。

ただ、付けた方でも仮に平均6%で運用出来たとしたら約2.5倍近くまで増えますし、付けなかった場合と比べても解約返戻金や返戻率にそこまで大きな差はないと思います。

そして仮にこの例の女性が50歳で悪性のガンになったと仮定すると、それまで払った保険料は1万円/月×12ヵ月×20年で240万円、平均3%の運用だったとしても65歳時には約546万円になっているので戻ってくるお金は払ったお金の2倍以上になっています。

これはNISAやiDeCoにはない、保険だけのメリットですし変額有期保険を選ぶのであれば付けておいた方が良いと思います。

ちなみに今回、アクサ生命を例にしたのはこのオプションを付けたときに返戻率があまり下がらないからです。

他社の同様のオプションは保険料払込免除になる要件がアクサ生命より緩かったり広かったりするんですが、その分オプションを付けたときに返戻率が結構下がります。

「将来のお金を増やそう」と思っているのに保障の手厚さばかり気にして返戻率が大幅に下がったら本末転倒な気もするので、アクサ生命のオプション(特約)ぐらいがバランスが良いような気がします。

【まとめ。変額保険には3つの種類あるので、自分の目的や重視するポイントとそれぞれの特徴が合っているのかをしっかり見極めましょう。変額個人年金保険や変額終身保険は販売手数料が低く、こちらから言わない限り提案してこないことが多いので必ず比較してもらいましょう】

ということで、前回からかなり間が空いてしまいましたが変額保険について具体的な例で比較してみました。

実際はもっと各社の細かい違いなどあるんですがマニアックすぎるので今回は割愛します。

正直どれが良いや悪いというのはなく、自分が積み立てプラスアルファの部分に何を求めるかによって選ぶ保険が変わってくると思います。

ただ現状は「手数料の高い変額有期保険しか見せない保険屋(代理店)」ばかりなので、「こんな保険があったならこっちに入ったのに・・・」という人がこれ以上増えないように色々書かせていただきました。

だって変額有期保険に入って3年後に変額終身保険や変額個人年金の存在を知ったところで、先に入った変額有期保険を解約したらほぼ元本割れしますからね。

だったら最初から保険屋に誘導されるのではなく、3つの種類をきちんと比較して自分に合う保険を選べた方が良いですよね。

てか保険屋の手数料の都合で良い保険を見せないとか隠すとかあってはいけないんですけどね・・・

みなさん、自分のお金は自分で守りましょう。